Arbeid og pensjon

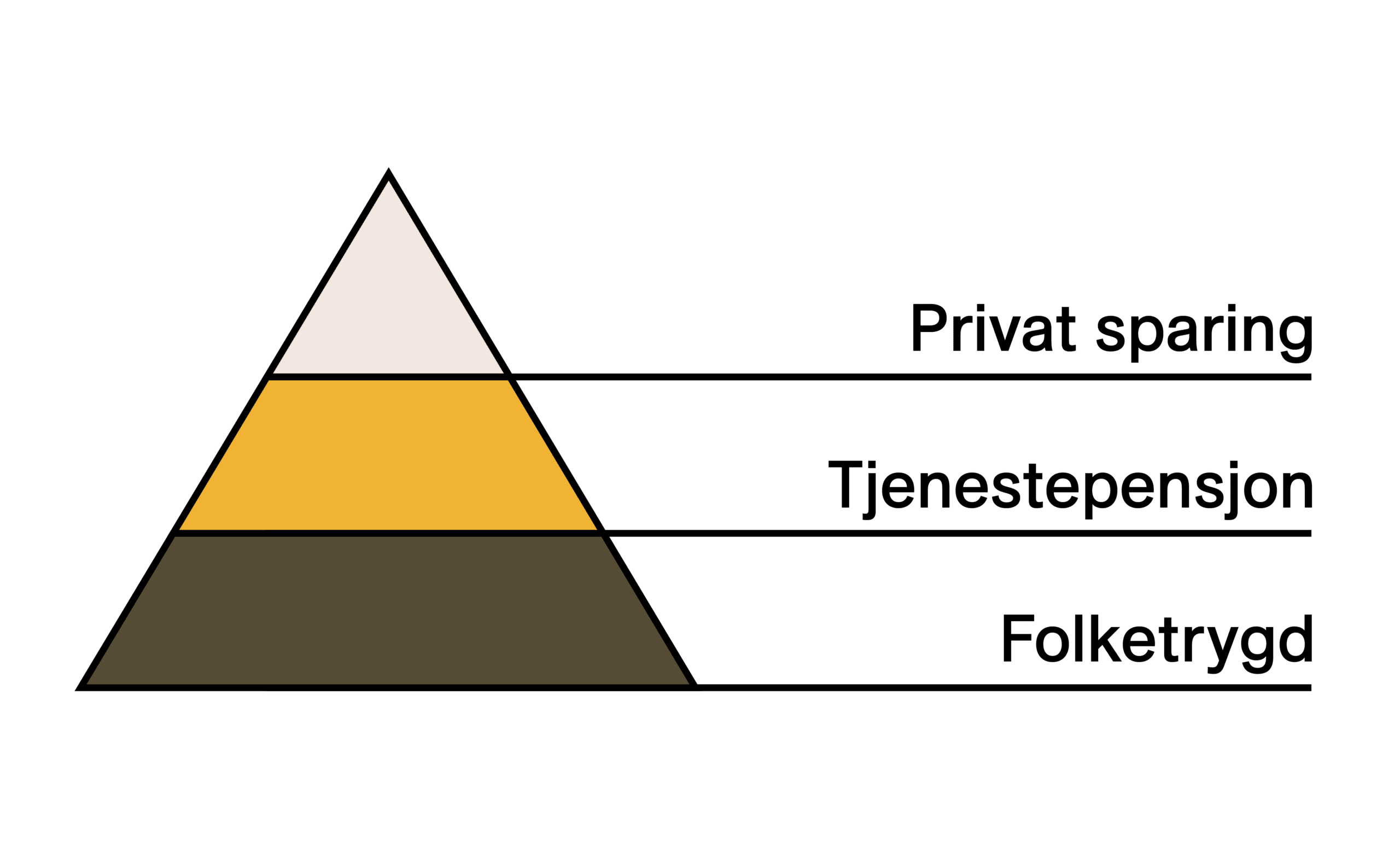

Alderspensjon er det du skal leve av den dagen du slutter å jobbe. For de fleste består alderspensjonen av tre deler:

1 – Alderspensjon fra folketrygden.

2 – Tjenestepensjon fra de arbeidsgiverne du har hatt. I tillegg til tjenestepensjon kan du ha rett til en såkalt avtalefestet pensjon (AFP) fra tidligst 62 år.

3 – Mange har også sin egen private pensjonssparing.

.

Del 1 og 2 vil for de aller fleste stå for det viktigste bidraget til den alderspensjonen som utbetales.

Det er viktig å skaffe seg oversikt over både folketrygdens alderspensjon og tjenestepensjonene dine, for å kunne vite hva du vil ha å rutte med som pensjonist. Hvor du arbeider, hvor lenge du arbeider og hvor mye du arbeider påvirker alderspensjonen din. Hovedregelen er at jo lenger du arbeider før du går av med pensjon, jo mer får du i pensjon.

For å finne ut hvor mye du kan forvente å få i alderspensjon kan du klikke deg inn på pensjonsportalene til NAV og Norsk Pensjon og/eller pensjonsportalen til din pensjonsleverandør.

Sjekk selv hva du får i pensjon hos minpensjon.no her, eller les om KLPs kalkulator her.

Innholdsfortegnelse

Folketrygdens alderspensjon

Folketrygden

Folketrygden gir årlig alderspensjon så lenge en person lever. Reglene for beregning av alderspensjon fra folketrygden varierer mellom ulike årskull, det vil si at størrelsen på pensjonen er avhengig av når du er født. Årstallet 1963 er sentralt. Personer født i 1963 og senere har andre regler for pensjonsopptjening enn dem som er født i 1962 og tidligere.

Du kan finne flere detaljer på NAV sine informasjonssider om pensjon. Les mer her!

Regler som gjelder alle

Under er noen sentrale regler som gjelder for alderspensjon i folketrygden uansett fødselsår.

Levealdersjustering:

Pensjonsnivåene justeres for utviklingen i befolkningens levealder. Justeringen er avhengig av fødselsår og bestemmes endelig samme år som årskullet fyller 61 år.

Når pensjonsuttaket kan starte:

Pensjon kan tas ut fra 62 til 75 år (her er det vedtatt nye regler for dem som er født i 1964 og senere). Årlig pensjon blir høyere jo senere den tas ut. Det er mulig å ta ut pensjon samtidig som du står i jobb uten at pensjonen blir avkortet. (Gjelder ikke offentlig ansatte født før 1963 som tar ut AFP.) Jobber du videre tjener du også opp mer pensjon.

I 2024 ble det vedtatt nye regler for det tidligste uttakstidspunktet på 62 år for dem som er født i 1964 eller senere. Retten til uttak av alderspensjon fra 62 år skal også levealdersjusteres i takt med stigende levealder. Det betyr en justering på 1-2 måneder ekstra for hvert årskull.

Grad av pensjonsuttak:

Pensjonsuttaket kan være 20, 40, 50, 60, 80 eller 100 prosent, og det kan endres eller du kan stoppe uttaket helt når du vil.

Regulering av pensjon etter uttak:

Pensjonen skal reguleres årlig med gjennomsnittet av lønnsveksten (i samfunnet) og veksten i konsumprisindeksen.

Fortsatt arbeid og videre opptjening:

Pensjon kan tas ut samtidig med fortsatt arbeid, og dette gir ytterligere opptjening.

Pensjon i arbeidsforhold – tjenestepensjon

Oversikt over tjenestepensjonsordninger

Alle arbeidsgivere er i utgangspunktet pålagt å ha tjenestepensjon for sine ansatte. I privat sektor er dette regulert gjennom lov om obligatorisk tjenestepensjon. Det er stor valgfrihet for arbeidsgiverne i privat sektor hvordan de vil utforme tjenestepensjonsordningene, og det er tillatt med både innskuddspensjon, hybridpensjon og ytelsespensjon.

I offentlig sektor er tjenestepensjon dels lovfestet (som i staten), dels tariffestet (som i kommunene). Fra 2020 fikk alle offentlig ansatte født fra og med 1963 opptjening i en ny tjenestepensjonsordning. De som omfattes av ny ordning og har hatt opptjening før 2020 vil få pensjon fra både gammel og ny ordning.

Innskuddspensjon er en spareordning hvor oppspart beløp tilføres en eventuell årlig avkastning. Den enkelte ansatte kan som hovedregel selv velge risikoprofil for sparingen, uavhengig av hvilken pensjonsleverandør arbeidsgiver har.

Innskuddspensjon er også den eneste tillatte pensjonsordningen for selvstendig næringsdrivende (uten ansatte) og frilansere.

Lønnen som regnes med ved opptjening av tjenestepensjon, er begrenset til 12 G, der G er folketrygdens grunnbeløp.

Pensjon i arbeidsforhold – AFP

Oversikt over AFP

AFP står for «avtalefestet pensjon». I offentlig sektor er AFP for de som er født før 1963 en førtidspensjonsordning med utbetaling til 67 år. I privat sektor er AFP en livsvarig pensjon og den er uavhengig av kravet om obligatorisk tjenestepensjon. I offentlig sektor er det avtalt samme AFP som dagens ordning i privat sektor for de som er født i 1963 eller senere.

Partene i privat sektor arbeider med endringer i AFP-ordningen.

Det er en del kvalifikasjonskrav som må oppfylles for å få AFP. I offentlig sektor vil de som ikke kvalifiserer for AFP få en «betinget» tjenestepensjon som gir litt mindre enn AFP, og som er avhengig av opptjening etter 2020.

For å få vite mer om AFP i statlig sektor, se Statens pensjonskasse.

For mer om AFP i kommunale ordninger, se her for ansatte født før 1963, og her for ansatte født etter 1962.

For mer om AFP i private ordninger, se Fellesordningen for AFP.

G = folketrygdens grunnbeløp, se her for størrelsen på G.

Pensjon etter avsluttet arbeidsforhold

Når du avslutter et arbeidsforhold i offentlig eller privat sektor, beholder du som regel en rett til alderspensjon fra den tiden du har vært ansatt.

I offentlig sektor er det siste arbeidsgiver som utbetaler pensjon for all tjenestetiden din.

Innenfor innskuddspensjon er det fra 2021 innført en «egen pensjonskonto», som gjør at pensjonskapitalbevis fra tidligere arbeidsgiver automatisk overføres til ny arbeidsgiver eller selvvalgt pensjonsleverandør om du ikke ønsker annet. På den måten samles pensjonen din fra innskuddspensjon på ett sted.

Fripoliser, som er rettigheter fra tidligere privat ytelsespensjon, kan forvaltes med investeringsvalg. Det er strenge krav til informasjon fra pensjonsinnretningen ved tilbud om fripolise med investeringsvalg. Se Bransjeavtale om informasjon fra Finans Norge.

Veiledning i pensjonsuttrykk

AFP, Avtalefestet pensjonOffentlig – gammel ordning (fødselsår til og med 1962): Tidligpensjon som utbetales mellom 62 og 67 år til ansatte som oppfyller bestemte krav. Offentlig – ny ordning (fødselsår 1963 og senere): En livsvarig ekstrapensjon på linje med privat AFP. Privat: en ekstrapensjon for ansatte i bedrifter som deltar i AFP-ordningen, og som utbetales livsvarig til ansatte som oppfyller bestemte krav |

AlderspensjonPensjon som utbetales fra en avtalt alder. Merknad: Utbetalingen kan komme fra folketrygden, tjenestepensjonsordning og/eller egen pensjonssparing. |

AlleårsopptjeningInntekten hvert år gir grunnlag for opptjening av rett til pensjon. Det er ikke krav om for eksempel 30 års opptjening for å få en viss pensjon. |

AvkortningReduksjon av en full utbetaling. |

BruttopensjonBenyttes normalt om pensjonsordninger som garanterer et framtidig (brutto) ytelsesnivå sammen med faktisk utbetalt folketrygd. Gammel offentlig tjenestepensjon er en bruttoordning. |

DelingstallDelingstallet benyttes for å beregne årlig pensjon i ny folketrygd, ny offentlig tjenestepensjon og ny offentlig AFP. Delingstallet gir blant annet uttrykk for forventet tid med alderspensjonsutbetaling. Her kan du lese mer om delingstall. |

FolketrygdenOffentlig trygdeordning for personer som bor eller jobber i Norge, eller som tidligere har bodd eller jobbet i Norge. |

ForholdstallTall som brukes i forbindelse med levealdersjustering for å beregne årlig pensjon fra folketrygden for personer som er født i perioden 1943 -1953, samt for beregning av privat AFP. Les mer om forholdstall her. |

FripoliseBevis for en pensjonsrettighet fra en ytelsespensjonsordning som du får når du slutter i en bedrift eller når arbeidsgiver avvikler eller endrer pensjonsordningen. |

GarantipensjonGarantipensjonen er garantert minste alderspensjonsytelse fra folketrygden som gis til de som har lav eller ingen opptjening til inntektspensjon fra ny alderspensjon i folketrygden. Les mer om garantipensjon her. |

Gradert pensjonPensjon som er tatt ut med mindre enn 100 % av full ytelse. Tilsvarer «uttaksgrad». |

GrunnbeløpForkortelse: G Folketrygdens grunnbeløp, G, er en sentral størrelse i dagens pensjonssystem og brukes for beregning av pensjoner fra folketrygden. Folketrygdens grunnbeløp (G) reguleres 1. mai hvert år i takt den alminnelige lønnsvekst i samfunnet. Innskuddsbasert tjenestepensjonsordning som gir livsvarig utbetaling og kan ha garantert G-regulering av pensjonsbeholdningen, eller den enkelte bestemmer selv investeringsprofil på midlene. Se «innskuddsbasert pensjonsordning». |

HybridpensjonÅrlig pensjon bestemmes av pensjonsbeholdningen og forventet gjenstående levetid på tidspunkt for utbetaling. Merknad: I lovverket brukes ikke begrepet hybridpensjon, men tjenestepensjon. |

Innskuddsbasert pensjonsordningAt en tjenestepensjonsordning er innskuddsbasert betyr at det er avtalt hvor mye som skal betales til pensjonsordningen hvert år. Årlig pensjon fastsettes ved uttak av pensjon. Innskuddsbasert tjenestepensjonsordning. Den enkelte bestemmer selv investeringsprofil på midlene. |

InnskuddspensjonDen enkelte bestemmer selv utbetalingstiden, etter lovens minimumsgrenser. Årlig pensjon bestemmes ut fra pensjonskapitalen og valgt utbetalingstid ved uttak. Ved død går pensjonskapitalen til etterlatte, først og fremst som barnepensjon. Se også «innskuddsbasert pensjonsordning». |

InvesteringsvalgBeslutning om hvordan sparemidler skal plasseres (aksjer, obligasjoner osv.) |

LevealdersjusteringÅrlig pensjon i folketrygden, offentlig tjenestepensjon og AFP (ikke gammel offentlig AFP) levealdersjusteres. Dette innebærer lavere pensjon for yngre årskull fra en viss alder enn for eldre årskull, fordi de yngre årskullene forventes å leve lenger. |

Obligatorisk tjenestepensjonKortform: OTP |

OpphørsalderAvtalt alder da en utbetaling skal stoppe. |

Oppsatt rettighetPensjonsrettighet fra tidligere arbeidsforhold i offentlig sektor. |

OpptjeningstidAntall år med medlemskap i en pensjonsordning. |

Opptjent pensjonDen pensjonen som vil være garantert dersom arbeidsforholdet opphører. |

PensjonRegelmessig utbetaling, i motsetning til en engangsutbetaling. |

PensjonsbeholdningI ny alderspensjon i folketrygden og ny offentlig tjenestepensjon: opptjent pensjonsrettighet som benyttes til å beregne årlig pensjon. I hybridpensjon: summen av innskudd, dødelighetsarv og avkastning/G-regulering. |

PensjonsbevisPensjonsrettighet fra en hybridordning som du tidligere har vært medlem i. |

Pensjonsgivende inntektDen del av lønn som gir rett til pensjon. Overtidstillegg gir som oftest ikke rett til pensjon fra tjenestepensjonsordninger. |

PensjonskapitalbevisPensjonsrettighet fra tidligere arbeidsforhold i privat sektor der pensjonsordningen var etter lov om innskuddspensjon. |

PensjonsrettighetRett til pensjon fra en pensjonsavtale. |

PensjonsuttakTidspunkt pensjon tas ut første gang. |

Regulering av pensjonØkning av pensjonen fra et år til det neste. |

SæraldersgrenseLavere pensjonsalder enn 70 år for stillinger med spesielle krav. |

TjenestepensjonPensjonsordning der arbeidsgiver sparer til alderspensjon for sine ansatte. |

TjenestetidSe «Opptjeningstid» Begrep som benyttes i folketrygden. |

TrygdetidTrygdetid beregnes i hovedsak ut fra botid i Norge. |

UttaksalderAlderen når uttaket av alderspensjonen starter. |

UttaksgradDet er mulig å ta ut delvis pensjon, dvs. at du tar ut en andel av den opptjente pensjonen. Eksempelvis kan pensjon fra folketrygden tas ut med uttaksgrad på 20, 40, 50, 60, 80 eller 100 prosent. |

YtelsespensjonPensjonsordning gjennom arbeidsforhold der pensjonen skal utgjøre en bestemt prosent av sluttlønn, ofte en prosent fratrukket en (beregnet) folketrygd. |